Focus sur la e-facture : les points clefs pour les entreprises

La facture électronique, ou e-invoicing, entre entreprises

L'obligation de facturation électronique entre les entreprises françaises assujetties à la TVA interviendra à partir de 2026. Elles devront se conformer à des procédures encadrées par l’Etat, et par différents acteurs PPF, PDP, OD qui auront chacun leurs propres rôles et services. Explications.

La facture électronique, qu’est-ce que c’est ?

Le fait d’envoyer et de réceptionner une facture par des moyens numériques ne suffit pas à en faire une facture électronique. Au mieux on parlera de facture dématérialisée.

Une facture électronique est une facture émise, transmise et reçue suivant un format électronique normalisé qui intègre des données structurées, ce qui la différencie des factures "papier" ou sous format PDF ordinaire qui vont disparaître.

De plus les factures transmises par voie électronique ne sont valables que si l'authenticité de leur origine (émetteur identifié), l'intégrité de leur contenu (non modifiable) et leur lisibilité sont garanties selon la définition réglementaire.

Quelles entreprises sont concernées par la e-facture ?

Depuis 2020, toutes les entreprises doivent éditer des factures numériques afin d’adresser leurs demandes de paiement, via Chorus pro outil mis à disposition pour des contrats conclus par l'État, les collectivités territoriales et les établissements publics.

L’article 26 de la loi de finances rectificative pour 2022 a statué sur l’extension à terme de cette obligation pour les factures émises entre les assujettis à la TVA en France, soit environ 4 millions d'entreprises pour plus de 2 milliards de factures par an.

Les entreprises devront également transmettre à l’administration fiscale les données de facturation, ainsi que les données relatives aux opérations non domestiques, ou avec une personne non assujettie (particuliers, associations…).

Quand l’e-invoicing rentrera-t-elle en vigueur ?

Si l’entrée en vigueur de cette réforme a été repoussée à plusieurs reprises, suite à l’adoption du projet de loi de finance 2024, le calendrier réglementaire de l’entrée en vigueur de la réforme est désormais confirmé.

- Au plus tard le 1er septembre 2026 (date prolongeable par décret jusqu’au 31 décembre 2026) : obligation pour les grands comptes et les entreprises de taille intermédiaire d’adresser sous forme numérique toutes leurs factures B2B et leurs déclarations fiscales soit au Portail Public de Facturation (PPF), soit à une Plateforme de Dématérialisation Privée (PDP). Toutes les entreprises devront émettre un e-reporting sur les flux transfrontaliers notamment.

- Au plus tard le 1er septembre 2027 (date prolongeable par décret jusqu’au 31 décembre 2027) : la même obligation s’applique aux PME, TPE et micro-entreprises.

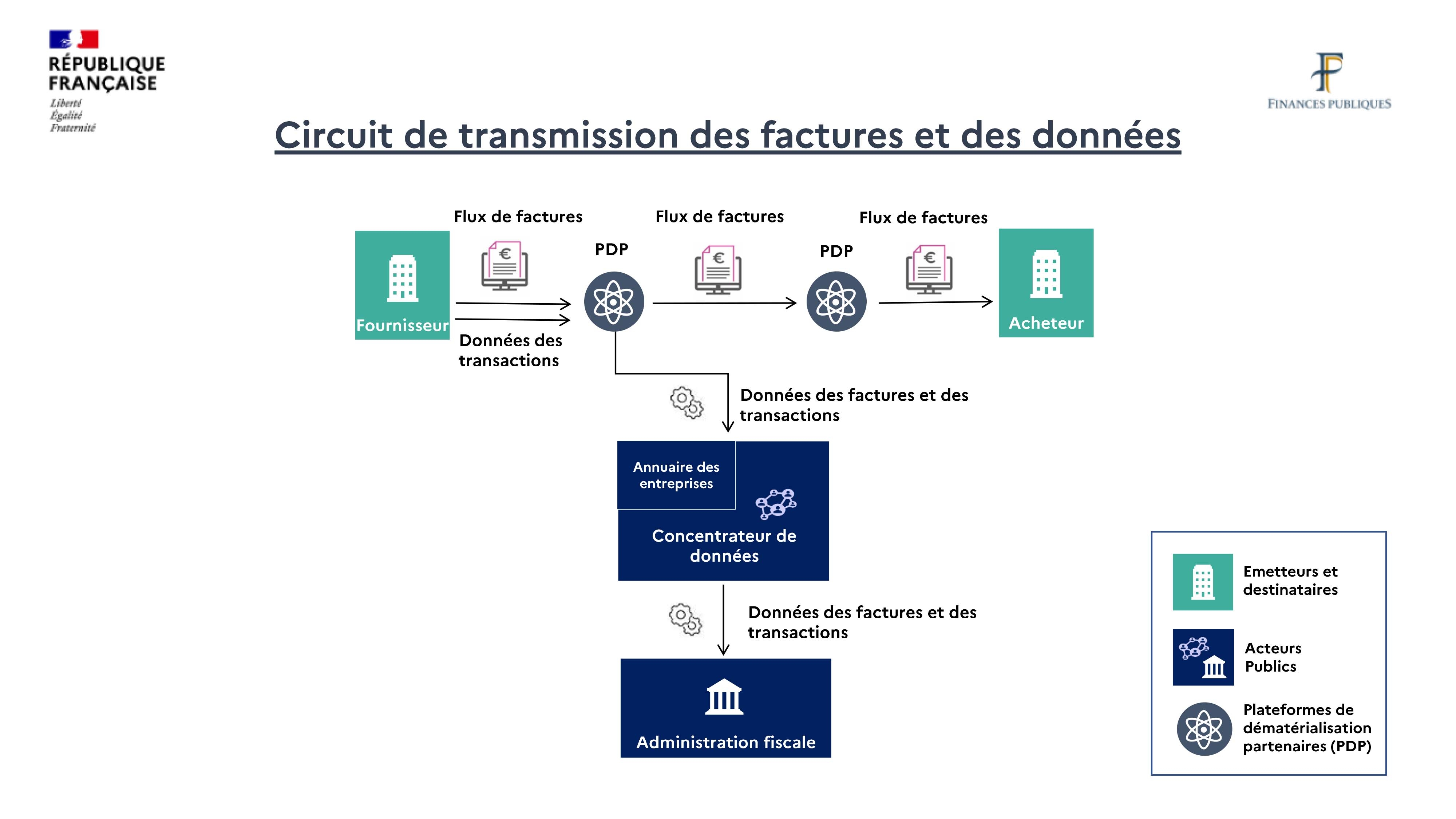

PPF, PDP … comment mettre en œuvre la facturation électronique concrètement ?

Le choix de la solution dépend du nombre de factures que l’entreprise produit chaque année. Voici les différents types de solutions disponibles, correspondant aux besoins selon la taille des entreprises et leur volume de factures

- Émettre ses factures et transmettre ses données de façon manuelle, pour les entreprises avec un faible volume de factures en utilisant les services mis à disposition par le Portail Public de Facturation (PPF),

- S’appuyer sur son expert-comptable, sa banque, son éditeur ou un Opérateur de Dématérialisation (OD) qui assurera les échanges avec une Plateforme de Dématérialisation Partenaire (PDP), ou le Portail Public de Facturation (PPF). Dans ce cas de figure, c’est lui qui se chargera d’émettre les factures pour le compte de l’entreprise et de transmettre à l’administration les données de reporting,

- Utiliser une Plateforme de Dématérialisation Partenaire (PDP). Plusieurs sont candidates, comme DOXALLIA (filiale du Groupe Crédit Agricole) qui a déposé son dossier de candidature. Les plateformes retenues par l’administration fiscales, selon des critères très stricts, seront progressivement immatriculées par l’administration fiscale et habilitées à transmettre les factures à leurs destinataires, et les données de factures ou de transactions à l’administration pour les entreprises qui produisent d’importants volumes de factures.

Les plateformes privées - comme les PDP ou OD - pourront dans certains cas offrir des fonctionnalités complémentaires à leurs clients, par exemple :

- L'intégration native avec un logiciel comptable (type SAGE, EBP, SAP, etc..) ;

- L'intégration native avec un logiciel achat ou supply chain - tels Kolecto (entité du Groupe Crédit Agricole) le propose déjà pour les TPE/PME - pour intégrer, au-delà de la facture, les échanges de devis, bon de commandes, bons de livraisons, accusés de réception ;

- Des fonctionnalités d’affacturage, par un tiers (établissement financier) comme le propose Cash in Time ;

- Des modules statistiques / tableaux de bord.

source du schéma : impots.gouv.fr

Quel est le but de l’e-facturation ?

Au-delà de l’aspect réglementaire, la e-facture est une réelle opportunité pour accélérer la digitalisation des processus, gagner en efficacité et en productivité, et proposer de nouveaux services aux clients des entreprises BtoB.

Levier de simplification et d’accélération de la transition numérique des entreprises, la généralisation de la facturation électronique, pilotée par la Direction Générale des Finances Publiques (DGFiP), vise à :

- Apporter des gains de temps et d’argent aux entreprises pour renforcer leur compétitivité ;

- Faciliter le suivi des factures par les entreprises et améliorer les délais de paiement et donc la trésorerie ;

- Simplifier, à terme, les démarches administratives, via le pré-remplissage de la déclaration de TVA ;

- Améliorer la détection de la fraude et la connaissance en temps réel de l’activité des entreprises, au bénéfice des entreprises de bonne foi.

Une opportunité de transformation bien comprise par 90 % des entreprises

Selon le 4ème Baromètre de la facture électronique repris sur le site de la DGFIP et publié en juillet 2023, plus de 9 entreprises sur 10, estiment que cette réforme constitue une opportunité de se transformer :

- 46 % estiment qu'elles disposeront d’une gestion plus automatisée de leurs factures et des processus associés ;

- 42 % privilégient le fait de fiabiliser leurs données ou leurs mécanismes de lutte contre les erreurs et les fraudes ;

- 38 % pensent que ce sera l’occasion de faire évoluer les logiciels de facturation, trésorerie ou comptabilité ;

- 38 % tablent sur un effet positif sur la gestion de trésorerie.

Et plus de 50 % des entreprises interrogées voient dans la réforme des bénéfices pour leur qualité de données et leurs processus. Elles estiment que le passage à la facturation électronique leur assurera :

- Une meilleure traçabilité des échanges et des actions (53 %) ;

- Une amélioration de la qualité des données échangées (52 %) ;

- Et une réduction des délais de paiement (49 %).

Et la e-facturation pour CAL&F ?

En étroite collaboration avec Crédit Agricole SA, des chantiers sont actuellement menés, avec notamment les objectifs suivants :

- Assurer la conformité règlementaire des factures émises pour ses clients et reçues de ses clients en s’appuyant sur DOXALLIA (filiale du Groupe Crédit Agricole).

- Proposer de nouveaux services à ses clients et à ses apporteurs en les accompagnant dans l’émission et la gestion de leurs factures,

- Intégrer la facture électronique dès à présent dans les évolutions de ses projets en cours et à venir.

Pour accompagner au mieux leurs clients, CAL&F, DOXALLIA et d’autres entités du Groupe Crédit Agricole sont par ailleurs candidats pour participer au pilote de la Direction Générale des Finances Publiques en 2025. DOXALLIA a en outre été jugé « Excellents » par l’Agence pour l'Informatique Financière de l'État (AIFE).

CAL&F sera aussi présent pour vous accompagner dans cette transition et vous proposer prochainement des offres dédiées à l’e-facturation.

Si vous souhaitez exercer votre droit d’opposition au traitement de données personnelles à des fins de mesure d’audience sur notre site via notre prestataire AT internet cliquer sur refuser